2024년 근로장려금 지급일, 반기 신청 대상자,

반기 신청 미신청 처리 방법, 반기 신청 정산 방법,

반기 지급액 산정 방법 등을 설명하겠습니다.

근로장려금 반기 지급일은 2024년 03월 01일부터입니다.

2024년 기준 반기 신청제는 올해 소득 감소로 생활이 어려운 근로소득자를 대상으로 합니다.

제도는 가구의 반기 소득을 기준으로 적용할 수 있으며, 가구원의 재산 총액도 고려됩니다.

재산에는 부동산, 전세, 자동차, 예금 등이 포함되며, 지난해 6월 1일 기준입니다.

2024년 기준은 아직 발표되지 않아서 2023년 기준을 사용합니다.

따라서 재산 기준은 2억 4천만 원입니다.

이 기준을 초과하는 재산을 소유한 가구는 반기 신청 제도의 혜택을 받을 수 없습니다.

또한 대출금 등의 부채는 재산총액에서 공제되지 않으므로 실제 순자산이 2억 4천만 원 미만이더라도

대상에 포함되지 않습니다.

따라서 이러한 부채는 반기 적용 제도에서 제외됩니다.

<심사 및 지급>

*심사

신청서와 심사 구축자료를 연계하고 자료구축 누락자에 대한 추가 자료수집과 보정요구 및 현장확인 등 심사업무 진행.

(심사진행 조회) 국세청 홈택스(http://www.hometax.go.kr)에 접속, “심사진행상황조회”에서 확인

*지급기한

1(정기신청분) 9월 말까지 지급

2(기한 후 신청분) 신청일로부터 4개월 이내 지급

3 반기신청분

(신청자격) 2023년에 신청자나 그 배우자가 근로소득만 있는 거주자에 한함(사업소득 있는 경우 제외)

(소득 · 재산요건) 2022년 부부합산 총소득이 기준금액 미만이고,

2022.6.1. 기준 가구원 모두의 재산 합계액이 2.4억 원 미만 지급시기 등.

<반기신청 시 유의사항>

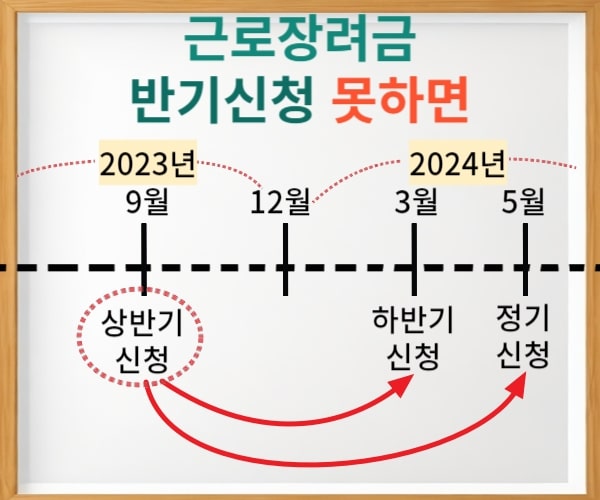

상반기 근로장려금을 신청한 경우에는 하반기에도 신청한 것으로 봅니다.

상반기분 근로장려금은 ’ 22년도 가구 · 소득 · 재산요건에 따라 12월에 먼저 지급하고,

’ 24년 6월에 ’ 23년도의 가구 · 소득 · 재산요건으로 정산하여 추가 환급하거나 환수합니다.

반기신청은 ’ 23년에 근로소득만 있어야 신청할 수 있으나,

사업소득 등이 함께 있는 신청자는 5월 정기신청한 것으로 보아 ’ 24년 8월에 정산, 지급하게 됩니다.

12월 지급 시엔 근로장려금만 지급하고, 자녀장려금도 해당될 경우 ’ 24.6월 정산 시 함께 지급합니다.